3월 FOMC, 금리 인상 사이클 종료

3월 FOMC, 금리 인상 사이클 종료

(리포트) 3월 FOMC: 금리 인상 사이클 종료. 불필요한 오해 피하기 (교보증권 백윤민, 정윤정, ‘23.03.23.)

– 지난 3월 FOMC는 목표 연방기금금리를 4.75%에서 5.00%로 25bp 인상했습니다.

연준은 성명에서 최근 소비와 생산과 관련된 지표가 완만한 성장을 보인 반면 고용은 계속해서 강한 추세를 보였다고 밝혔습니다.

인플레이션이 여전히 높다고 언급

이전 진술과 비교하여 러시아-우크라이나 전쟁과 관련된 언어가 제거되어 Bank of America와 관련된 불확실성이 추가되었습니다.

통화정책에서는 ‘지속적인 금리인상’이라는 용어를 수정해 추가 긴축이 적절하다는 의미로 수정해 금리인상 사이클이 끝났음을 시사했다.

– 연준, 연준의 금리인상 사이클이 끝났다.불필요한 오해를 피하다

경제 전망 데이터(SEP)에서 연준은 올해 실업률 전망치를 소폭 하향(4.6% → 4.5%)하고 핵심 PCE 인플레이션 전망치를 소폭 상향(3.5% → 3.6%)했습니다.

올해와 내년 경제성장률은 각각 0.5%→0.4%, 1.6%→1.2%에서 소폭 낮아져 경기에 대한 우려가 고조되고 있다.

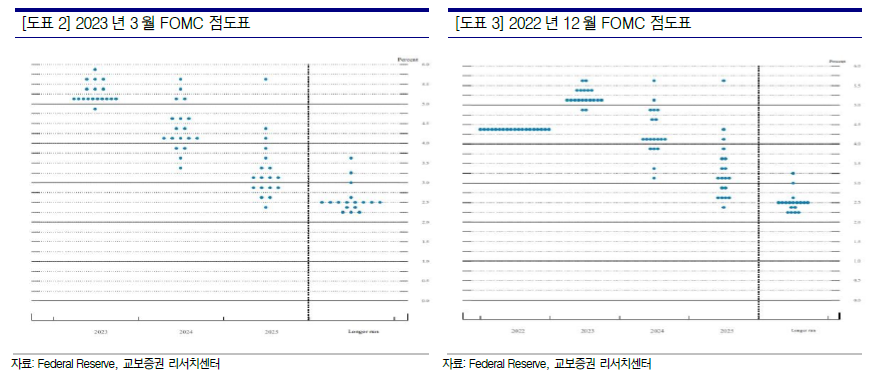

금리 점도표는 내년에 4.1%에서 4.3%로 소폭 상향 조정된 것 외에는 큰 변화가 없었습니다.

특히 연준은 올해 점도표를 5.1%로 유지해 금리 인상 주기가 사실상 끝나가고 있음을 시사했다.

파월 의장은 기자회견에서 인플레이션이 여전히 높다고 언급하면서 가격 통제의 필요성을 강조했습니다.

그는 실리콘밸리 은행(SVB)의 파산을 특수한 사례로 언급하며 미국 은행 시스템이 건전하다고 강조했다.

은행업의 리스크가 지속되는 경우에도 여전히 신중한 실질적인 조치가 취해질 것으로 판단됩니다.

국채금리 추이와 미국 연방기금 실질금리로 미루어 보아 국채금리는 연방기금 실효금리보다 높은 수준을 형성하고 있다.

이는 정책금리가 인상된 연방기금 목표금리를 훨씬 상회하고 통화 긴축의 누적 파급 효과가 예상보다 클 수 있음을 의미합니다.

· 연준은 연준의 금리 인상 주기가 끝난 후 1년 동안 정책 금리를 동결할 것으로 예상되었습니다. 최근 은행업 관련 리스크가 고조되고 있는 점을 감안하면 금리 인하 시점을 앞당길 수 있다는 판단이다.